近期,多家银行接连下调存款利率,长期限存款利率全面步入“1字头”区间。那么,在南京,哪家银行的存款利率更划算?储户应该把钱放哪里?

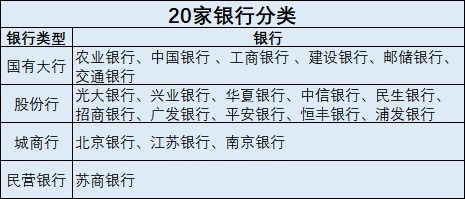

2026年6月对南京地区20家银行的存款利率进行了汇总和比较。测试的20家银行涉及国有大行、股份行、城商行、民营银行这4类,存款产品包括定期存款、通知存款、大额存单这3类。

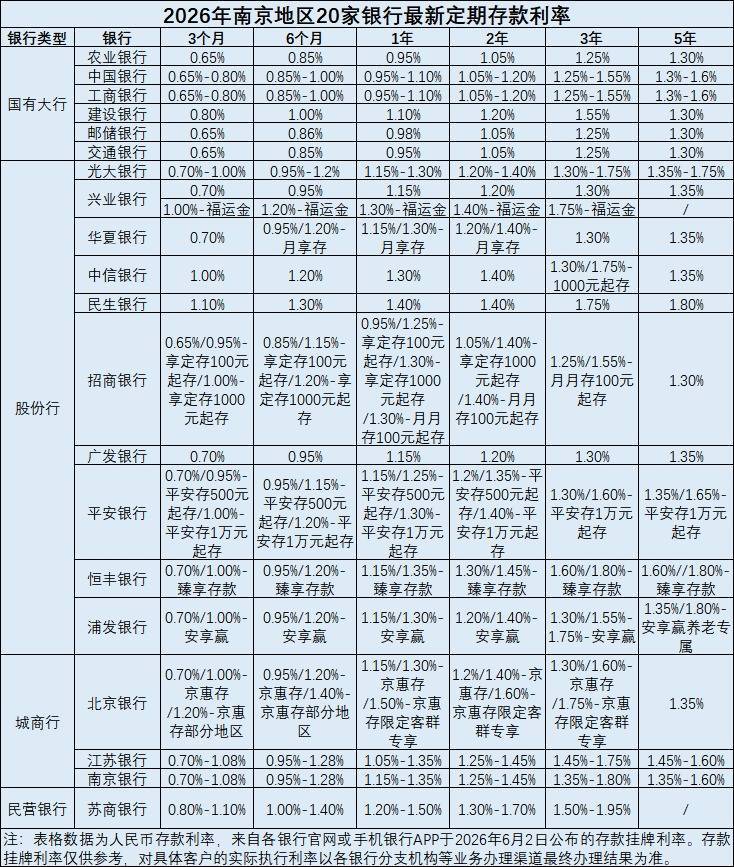

定期存款:20家银行利率难超2%

在我国,定期存款无疑是储户的“心头好”。

央行披露的数据显示,截至今年5月,境内住户定期及其他存款在住户存款中占比达到72.93%,较上年同期提升了1.49个百分点,而这一数据在2015年1月仅为64.18%。同期,“定活比”(定期存款/活期存款)由1.79上升至2.69,定期存款和活期存款几乎“七三开”。

许多储户在进行银行定期存款时,都会关注存款利率的高低。2026年6月查询和统计了南京地区20家银行的定期存款(为整存整取的定期存款)利率。

20家银行最新利率显示,国有大行利率最高1.6%,股份行、城商行、民营银行利率难超2%。刨除限定客群和专属产品来看,定期存款利率从高到低为:民营银行>城商行>股份行>国有大行。

国有大行的存款利率普遍偏低。股份制银行的存款利率通常比国有大行稍高,招商银行例外,该行普通存款利率与国有大行基本保持一致。民营银行、城商行的存款利率是所有银行类型当中最高的。因此,南京的储户如果想要获得更高的存款利息,应当首选民营银行、城商行。目前利率比较高的是苏商银行,3年期的利率高达1.95%。若在该行存20万,3年后的定期利息为20万×3(年)×1.95%=11720元,与最低的1.25%利率相比,20万×3(年)×1.25%=7500元,足足高4200元。

值得注意的是,部分银行甚至出现了5年期利率低于3年期的“倒挂”现象。如建设银行5年期定期存款利率1.3%,而3年期却还有1.55%。

通知存款:5万起存,利率最高1.05%

通知存款是一种不约定存期、支取需提前通知银行的存款方式,兼具活期的灵活与定期的收益。

根据《通知存款管理办法》,个人通知存款的最低起存金额为5万元,单位通知存款最低为50万元。

南京地区20家银行中,利率较高的也是民营银行。苏商银行7天通知存款利率1.05%,在一众银行中可谓“一骑绝尘”。

国有大行除了交通银行,中农工建邮储行的通知存款利率都保持一致,1天、7天的利率分别为0.35%、0.65%。股份行、城商行除了增利型等特殊款,1天通知存款利率一般在0.10%-0.45%,江苏银行最高有0.53%;7天通知存款利率则在0.30-0.75%,江苏银行最高有0.83%,不过仍低于苏商银行的1.05%。

目前存取更灵活的货币基金虽然下调了好几轮利率,但都不比这类存款低。大众熟知的支付宝上的余额宝就是货币基金,其7日年化在1.001%—1.085%范围内。

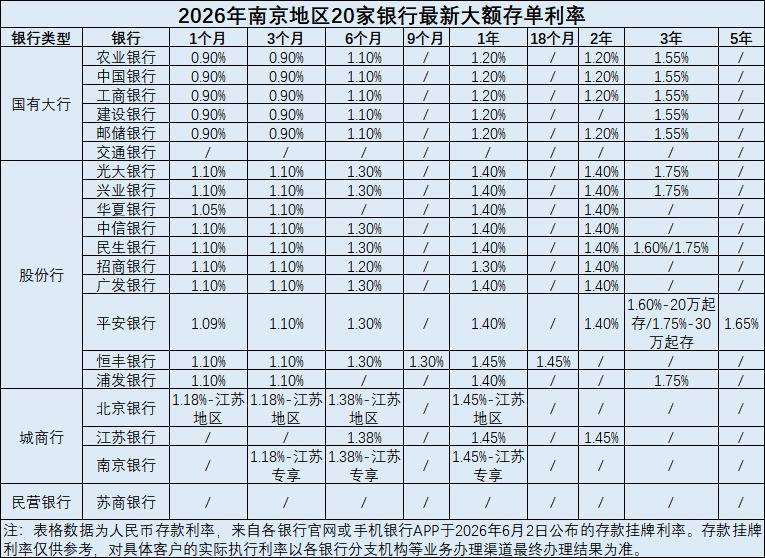

大额存单:20万起存,利率最高1.75%

还有一类存款产品是大额存单,曾经是“香饽饽”,受到不少年轻人的追捧。

不过,近几年来,银行推出的大额存单呈现明显的短期化趋势。期限上,1年期及以内成绝对主力,3年期有所收缩,5年期基本绝迹;收益上,1个月、3个月期利率均为0.9%—1.2%,6个月期利率为1.1%—1.38%,1年期利率为1.2%—1.45%,3年期利率为1.55%—1.75%。

比较南京地区20家银行的大额存单利率发现,国有大行的大额存单利率普遍较低,1年期在1.20%,3年期在1.55%。大额存单利率较高的是股份行、城商行。例如,光大、兴业、民生、浦发银行3年期大额存单利率可高达1.75%。5年期大额存单目前只有平安银行发售,利率为1.65%。

值得一提的是,当前大额存单的利率不一定比同银行的定期存款利率要高。如建设银行的大额存单3年利率为1.55%,与3年期大额存单利率一样;中信银行、民生银行2年期大额存单和3 年期定期存款利率均为1.40%。

据了解,各银行的大额存单均有20万元起存的要求,部分产品甚至要求50万元、100万元起存。某些大额存单可在银行规定的平台进行转让,储户若急着变现,可以通过银行内部的系统例如银行APP转让未到期的个人大额存单。

倍悦网提示:文章来自网络,不代表本站观点。